Calcular IRPF 2025-2026 — Calculadora de retenciones en nómina

Miras tu nómina y ves una línea que dice «IRPF retenido: 312 €». No sabes si es correcto. No sabes por qué cambió respecto al mes pasado. Y no tienes claro si en junio Hacienda te va a pedir más dinero o te va a devolver algo. Eso tiene solución. Usa esta calculadora de IRPF 2025-2026 y lo sabes en diez segundos.

Calcular retención IRPF en nómina 2025-2026

Asalariados — retención mensual, tipo efectivo y sueldo neto realResultado orientativo. Tramos AEAT 2026 (estatal + autonómico). Puede variar por deducciones específicas y situaciones especiales. Consulta la AEAT o un gestor fiscal para tu declaración.

Calcular IRPF autónomo — modelo 130 y retención en factura 2026

Autónomos en estimación directa — cuota trimestral Modelo 130 e IRPF anualResultado orientativo basado en tramos AEAT 2026. Para la declaración oficial usa el simulador de la Agencia Tributaria o consulta con un gestor fiscal.

¿Mi declaración de IRPF sale a devolver o a pagar?

Compara lo retenido con lo que corresponde — resultado de la campaña de renta 2025Resultado orientativo. La declaración real depende de rentas del ahorro, ganancias patrimoniales, deducciones autonómicas y situaciones especiales. Usa el simulador oficial de la AEAT para la estimación definitiva.

Última actualización: abril 2026. Tramos oficiales AEAT vigentes para la campaña de renta 2025 (declarada en 2026). Los tramos estatales son idénticos para 2025 y 2026, confirmado por la AEAT.

Esta calculadora ofrece resultados orientativos. El resultado real puede variar según deducciones autonómicas y situaciones personales específicas. Para tu declaración definitiva, consulta la Agencia Tributaria o un asesor fiscal.

Esta herramienta para calcular IRPF usa los tramos oficiales publicados por la Agencia Tributaria para 2025 y 2026. Introduce tu sueldo bruto anual, tu situación personal y tu comunidad autónoma. El resultado te muestra la retención estimada, tu sueldo neto mensual real, tu tipo efectivo y una orientación sobre si tu declaración saldrá a devolver o a ingresar.

Es para asalariados, autónomos y jubilados. Es gratis. Y no guarda ningún dato.

La campaña de la declaración de la renta 2025 arrancó el 8 de abril de 2026 y cierra el 30 de junio de 2026. Hacienda prevé 25.251.000 declaraciones en esta campaña, de las cuales el 62% saldrán a devolver, según el Ministerio de Hacienda. Pero eso solo pasa si las retenciones fueron correctas durante el año. Si no, puede tocarte pagar en junio. Por eso calcular IRPF bien desde el principio importa más de lo que parece.

Cómo funciona el IRPF en tu nómina — sin tecnicismos

El IRPF es un impuesto progresivo. Eso significa que pagas porcentajes distintos según los tramos de tu sueldo. No pagas el mismo porcentaje por todo lo que ganas.

Aquí está el proceso real, paso a paso, con una persona concreta.

Marta gana 28.000 € brutos al año en Madrid. Contrato indefinido. Sin hijos.

La propia AEAT lo explica con un ejemplo similar: «Si una persona ingresa 22.000 € brutos al año, no paga el 30% de ese total, sino un 19% por los primeros 12.450 €, un 24% de los siguientes 7.750 € y un 30% por los restantes 1.800 €.» Fuente: La Moncloa / AEAT, abril 2026.

Ese es el punto clave. El tipo marginal es el porcentaje del tramo más alto en el que entras. El tipo efectivo es lo que realmente pagas sobre todo tu sueldo. Siempre son distintos.

Por qué tu tipo efectivo nunca es igual a tu tipo marginal

Marta está en el tramo del 24%. Pero su tipo efectivo es el 13,4%. No el 24%.

Esto confunde a mucha gente. La confusión viene de pensar que si «saltas» a un tramo más alto, pagas ese porcentaje sobre todo tu sueldo. Eso es falso.

El tramo del 24% solo aplica a los euros que caen dentro de ese tramo. Los primeros 12.450 € siempre tributan al 19%, sin importar cuánto ganes en total. Cada tramo paga su porcentaje solo sobre la parte que le corresponde.

Esto también significa que un aumento de sueldo nunca te hace cobrar menos en neto. Ese mito circula mucho. No tiene ninguna base real.

Si te ofrecen 32.000 € en lugar de 28.000 €, el IRPF de los 4.000 € adicionales será del 30%. Pero solo de esos 4.000 €. Tus primeros 28.000 € siguen pagando exactamente lo mismo que antes.

Por qué tú y tu compañero pagáis distinto con el mismo sueldo

Dos personas con el mismo contrato y el mismo sueldo bruto pueden tener retenciones completamente distintas. No hay error. Hay cinco factores que cambian el cálculo:

Situación familiar

Tener hijos menores de 25 años a cargo reduce la base. Un hijo: 2.400 € adicionales de mínimo familiar. Dos hijos: 2.400 € + 2.700 €.

Comunidad autónoma

El IRPF tiene una parte estatal igual en toda España y una parte autonómica que cada comunidad fija. Madrid aplica del 9% al 21% en el tramo autonómico. Cataluña aplica del 12% al 25,5%. La diferencia puede ser de varios cientos de euros al año.

Tipo de contrato

Un contrato temporal de menos de un año tiene una retención mínima distinta.

Número de pagadores

Si tienes dos empleadores al mismo tiempo, cada uno retiene sin saber lo que retiene el otro. El resultado casi siempre es una infrarretención.

Aportaciones a planes de pensiones

Reducen la base imponible directamente. Cada euro aportado reduce el base sobre la que se calcula el impuesto.

El IRPF recaudó 129.408 millones de euros en 2024, un 7,6% más que el año anterior. Fuente: Ministerio de Hacienda, marzo 2025. Es el impuesto más importante del sistema fiscal español. Lo que cada persona paga depende de estos cinco factores, no de una tabla fija.

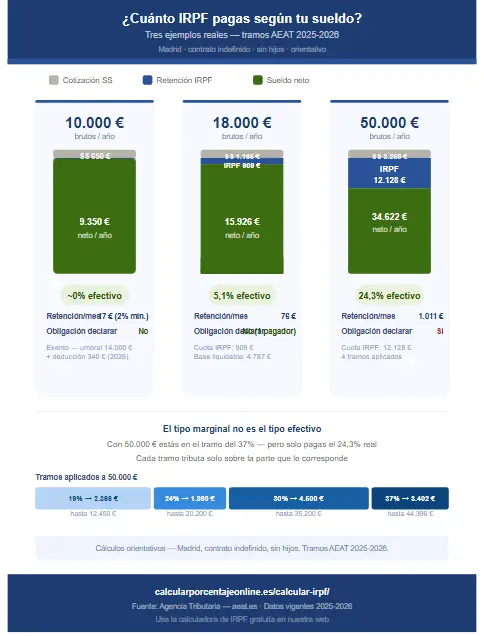

Cuánto IRPF pagas según tu sueldo — tres ejemplos reales

Estas son las tres preguntas más frecuentes que llegan cada campaña de renta. Las respondo con números reales, no con fórmulas abstractas.

¿Cuánto es el IRPF de 10.000 euros anuales?

Con 10.000 € brutos anuales, prácticamente no pagas IRPF efectivo. Los salarios hasta 14.000 € brutos anuales están exentos de retención según los umbrales actuales de la AEAT. Además, para 2026 existe una nueva deducción de hasta 340 € para rentas inferiores a 18.276 € anuales, aprobada por el Ministerio de Hacienda. Después de descontar la cotización a la SS y aplicar la reducción por rendimientos del trabajo más el mínimo personal, la base liquidable queda muy por debajo de 5.550 €. En muchos casos es cero o negativa. Si tu empresa aplica retención, será el mínimo legal del 2%, unos 17 € al mes. Con un solo pagador, no tienes obligación de declarar.

¿Cuánto IRPF corresponde a 18.000 euros?

| Concepto | Importe |

|---|---|

| Sueldo bruto anual | 18.000 € |

| Cotización SS (6,47%) | 1.165 € |

| Reducción rendimientos trabajo | 6.498 € |

| Mínimo personal | 5.550 € |

| Base liquidable estimada | 4.787 € |

| Cuota IRPF (19%) | 909 € |

| Tipo efectivo | 5,1% |

| Retención mensual estimada | 76 € |

Con 18.000 € brutos y un solo pagador, estás por debajo del límite de 22.000 € y no tienes obligación de declarar. Pero si el resultado te sale a devolver, presentarla sí te compensa.

¿Qué IRPF corresponde a 50.000 euros?

Con 50.000 € brutos anuales la situación cambia. El cálculo se distribuye en varios tramos:

| Tramo | Base | Tipo | Cuota |

|---|---|---|---|

| Hasta 12.450 € | 12.450 € | 19% | 2.365,50 € |

| 12.450 € a 20.200 € | 7.750 € | 24% | 1.860 € |

| 20.200 € a 35.200 € | 15.000 € | 30% | 4.500 € |

| 35.200 € a 44.396 € (base liq. estimada) | 9.196 € | 37% | 3.402,52 € |

| Total cuota | 12.128 € aprox. | ||

| Tipo efectivo | ~24,3% | ||

| Retención mensual | ~1.011 € |

Nota: estos cálculos son orientativos para Madrid, sin hijos, contrato indefinido. La cifra varía según comunidad autónoma y situación familiar.

Tramos del IRPF 2025-2026 — lo que Hacienda aplica sobre tu sueldo

El IRPF combina una escala estatal, igual en toda España, con una escala autonómica que cada comunidad fija. Los tramos que usa esta calculadora de IRPF para 2025 y 2026 son:

| Base liquidable | Tipo estatal | Tipo autonómico ref. | Tipo combinado ref. |

|---|---|---|---|

| Hasta 12.450 € | 9,50% | 9,50% | 19% |

| 12.450 € a 20.200 € | 12% | 12% | 24% |

| 20.200 € a 35.200 € | 15% | 15% | 30% |

| 35.200 € a 60.000 € | 18,50% | 18,50% | 37% |

| 60.000 € a 300.000 € | 22,50% | 22,50% | 45% |

| Más de 300.000 € | 24,50% | 22,50% | 47% |

Fuente: Agencia Tributaria — Retenciones IRPF 2026. Los tramos estatales son idénticos para 2025 y 2026, confirmado por la AEAT en febrero 2026.

Al calcular el IRPF, el tipo autonómico de referencia corresponde a contribuyentes no residentes. Si resides en España, aplica la escala de tu comunidad. La diferencia puede ser relevante.

El IRPF representa el 8,5% del PIB español en 2025, con un crecimiento del 9% respecto al año anterior. Fuente: AiREF. Es la mayor fuente de ingresos tributarios del Estado.

Cuánto pagas según tu comunidad autónoma — Andalucía, Madrid y Cataluña

Calcular IRPF en Andalucía da un resultado distinto al de Madrid o Cataluña, incluso con el mismo sueldo y la misma situación familiar. La parte autonómica del impuesto varía de forma significativa.

| Comunidad autónoma | Tramo mínimo autonómico | Tramo máximo autonómico |

|---|---|---|

| Madrid | 9% | 21% |

| Andalucía | 9,5% | 22,5% |

| Cataluña | 12% | 25,5% |

| Comunidad Valenciana | 10% | 29,5% |

| Galicia | 9% | 22,5% |

Fuente: Raisin / CaixaBank, datos 2025.

Un ejemplo concreto: dos personas con 45.000 € brutos anuales, misma situación familiar, una en Madrid y otra en Cataluña. La diferencia en cuota anual puede superar los 800 euros. No porque una trabaje más o menos, sino por donde vive.

Si vives cerca de la frontera entre comunidades autónomas y tienes opciones de cambiar tu domicilio fiscal, este dato merece atención.

El error que le cuesta 9.000 millones de euros al año a los contribuyentes españoles

Cada año, los contribuyentes españoles dejan casi 9.000 millones de euros sobre la mesa. No porque Hacienda los robe. Sino porque uno de cada dos contribuyentes acepta el borrador sin revisarlo. Fuente: TaxDown / Infobae, mayo 2025.

Una abogada fiscal lo resumió con claridad: «Una de cada dos personas podría ahorrar hasta 400 euros más solo por aplicar las deducciones correctas.»

El borrador que Hacienda te prepara parte de la información que ella misma tiene. No incluye todas las deducciones autonómicas a las que puedes tener derecho. No sabe si pagaste gastos de guardería. No sabe si tienes derecho a deducciones por alquiler de vivienda habitual. Tú sí lo sabes.

Conocer tu retención correcta durante el año también importa. Este año, la AEAT amplió Renta Directa a 9 millones de contribuyentes frente a los 4,47 millones del año pasado. Presentar bien sigue siendo tu responsabilidad — la herramienta no hace la revisión por ti. Si tu empresa te retiene de más, estás prestándole dinero a Hacienda sin intereses durante doce meses. Si te retiene de menos, recibes una sorpresa en junio que no esperabas.

Puedes evitar ambas situaciones presentando el Modelo 145 a tu empresa. Este documento le informa de tu situación personal y familiar real. Tu empresa recalcula la retención y la ajusta. Es gratuito, tarda diez minutos y evita el susto de la declaración.

Para saber si tu retención actual es la correcta, usa nuestra calculadora de IRPF y compara con lo que aparece en tu nómina.

Calcular IRPF si eres autónomo — el 7% y el 15% explicados

Aquí está la confusión más frecuente que veo con el IRPF de autónomos: mucha gente cree que el 7% y el 15% son tramos del impuesto. No lo son.

Son tipos de retención en factura — no tramos para calcular el IRPF anual.

El 15% es el tipo general de retención en factura para autónomos con actividad profesional. Tu cliente te descuenta el 15% de tu honorario y lo ingresa a Hacienda. Tú recibes el 85%. Al hacer la declaración anual, ese 15% ya adelantado se descuenta de lo que debes pagar.

El 7% es el tipo reducido para autónomos en los dos primeros años de actividad. Puedes aplicarlo el año en que empiezas y los dos siguientes. Necesitas comunicárselo a tu cliente con una declaración escrita.

Para calcular el IRPF como autónomo, el proceso es distinto al de asalariados:

- Suma todos tus ingresos anuales (sin IVA)

- Resta los gastos deducibles reales: cuota RETA, material, suministros, formación, seguros

- Resta la cuota RETA anual completa

- El resultado es tu rendimiento neto. Sobre eso aplicas los tramos del IRPF

- Cada trimestre presentas el Modelo 130 con el 20% de ese beneficio trimestral

Los pagos fraccionados de autónomos crecieron un 9,5% en 2024, según la AEAT. Más autónomos declaran ingresos reales. Si no presentas el Modelo 130 correctamente, la sorpresa en la declaración anual puede ser grande.

Un ejemplo: Carlos es diseñador freelance. Factura 40.000 € al año. Sus gastos reales deducibles son 8.000 €: cuota RETA (400 € x 12 = 4.800 €), software, formación y material. Rendimiento neto: 32.000 €. Sobre ese importe aplica los tramos progresivos del IRPF y paga el 20% trimestral como adelanto.

Si facturas con retención del 15%, tus clientes ya adelantan parte del impuesto por ti. En ese caso, el Modelo 130 puede salir a cero o a devolver.

Para estimarlo con tus cifras reales, usa la pestaña «Calcular IRPF autónomo» de la calculadora de IRPF de arriba.

IRPF en pensiones y jubilación — calculadora IRPF jubilados

Las pensiones tributan por IRPF exactamente igual que los sueldos. En 2026 se han revalorizado un 2,7%, lo que cambia ligeramente la base sobre la que se aplican los tramos. Muchos jubilados no lo saben y se sorprenden cuando el SEPE o el INSS les descuenta una retención cada mes.

La buena noticia es que los mínimos personales son más altos a partir de los 65 años.

| Edad | Mínimo personal | Reducción adicional |

|---|---|---|

| Menos de 65 años | 5.550 € | — |

| 65 a 74 años | 6.700 € | +1.150 € |

| 75 años o más | 8.100 € | +2.550 € |

Fuente: AEAT, ejercicio 2025-2026.

Un ejemplo: pensión de 18.000 € brutos anuales, 68 años, sin otros ingresos. El mínimo personal es de 6.700 €. La base liquidable estimada después de reducciones se sitúa por debajo de 10.000 €. La cuota de IRPF resultante ronda los 950 € anuales. Tipo efectivo: cerca del 5,3%. Retención mensual: unos 79 €.

Si tu pensión es tu único ingreso y está por debajo de 22.000 € brutos anuales con un solo pagador, puede que no estés obligado a declarar. Pero si el INSS te retiene más de lo que corresponde, presentar la declaración te devuelve esa diferencia.

Usa la pestaña «Retención en nómina» de la calculadora. Los pensionistas introducen su pensión bruta anual exactamente igual que un asalariado.

Calcular IRPF con dos pagadores — cuándo te puede salir a pagar

Este es el escenario donde calcular el IRPF por adelantado más se agradece: el que más declaraciones a ingresar genera cada año. Y el que más sorprende a la gente.

Si tienes dos pagadores, cada uno calcula tu retención sin saber lo que te paga el otro. El primero retiene como si ese fuera tu único ingreso. El segundo también. El resultado: cada empresa retiene menos de lo que debería.

Los umbrales oficiales para 2025 son claros. Con rentas del trabajo de un único pagador, no estás obligado a declarar si ganas menos de 22.000 € brutos. Pero si tienes dos pagadores y el segundo supera los 1.500 €, el umbral baja a 15.876 €. Fuente: La Moncloa / AEAT, abril 2026.

Tres situaciones concretas:

Situación 1 — Cambio de trabajo a mitad de año

Tu nueva empresa solo sabe tu sueldo a partir de la fecha de contratación. Calcula la retención como si llevaras todo el año. No sabe cuánto cobraste antes. Resultado: retención más baja de la que te corresponde. La declaración sale a pagar.

Situación 2 — Trabajo y prestación del SEPE al mismo tiempo

El SEPE retiene muy poco, a veces el 0%. Si también tienes sueldo de una empresa ese año, la suma de ambos ingresos puede situarte en un tramo más alto de lo que cada pagador calculó por separado.

Situación 3 — Baja maternal o ERTE

El SEPE paga la prestación con retención mínima. Si antes o después de la baja tienes nómina normal, el conjunto del año puede salir a pagar.

La solución en los tres casos es la misma: ajusta la retención en cuanto puedas. Presenta el Modelo 145 a tu empresa indicando que tienes otros ingresos. Tu empresa puede aumentar voluntariamente el porcentaje que te retiene.

Para calcular el IRPF con dos pagadores y estimar el resultado de tu declaración, usa la pestaña «¿Me sale a devolver?» de la calculadora de arriba.

Otras situaciones frecuentes

IRPF en el finiquito — ¿cuánto te retienen?

El finiquito tiene dos partes y el IRPF las trata de forma diferente.

La indemnización por despido improcedente está exenta hasta 180.000 € según la AEAT. Por encima de esa cifra, el exceso tributa como renta del trabajo. La parte correspondiente a días de vacaciones no disfrutados, pagas prorrateadas o salarios pendientes tributa siempre como rendimiento del trabajo normal.

Si tu despido fue procedente, la indemnización legal también está exenta hasta 180.000 €. La exención aplica solo si la empresa no te readmite.

IRPF si estás en el paro — ¿paga IRPF la prestación?

Sí. La prestación por desempleo del SEPE tributa como rendimiento del trabajo. No está exenta.

El SEPE aplica una retención muy baja, a veces del 0%. Si ese año tienes otros ingresos, la suma puede situarte en un tramo más alto del que el SEPE calculó. El resultado en junio puede sorprenderte.

Si sabes que vas a recibir prestación y también tienes otros ingresos ese año, pide al SEPE que te aplique una retención mayor. Puedes solicitarlo directamente en su sede electrónica.

IRPF en la venta de una vivienda

La ganancia patrimonial de la venta de una vivienda no va a los tramos generales del IRPF. Va a la base del ahorro, que tiene sus propios tramos: 19% hasta 6.000 €, 21% de 6.000 € a 50.000 €, 23% de 50.000 € a 200.000 € y 27% por encima.

Si vendes tu vivienda habitual y tienes más de 65 años, la ganancia está exenta. Si tienes menos de 65 años y reinviertes la totalidad en otra vivienda habitual, también está exenta.

Para este cálculo específico, consulta directamente con la AEAT o un gestor fiscal. No es un cálculo simple y las condiciones personales cambian el resultado.

Preguntas frecuentes sobre el IRPF

Saber calcular el IRPF correctamente no es solo una obligación fiscal. Es la diferencia entre llegar a junio tranquilo o recibir una carta de Hacienda con un importe que no esperabas.

Más de 25 millones de contribuyentes presentan declaración cada año en España. El 62% recibe una devolución. Los que no la reciben, en muchos casos, podrían haberlo evitado con un cálculo previo. Esta calculadora existe para que ese cálculo sea inmediato, sin tecnicismos y sin errores.

La declaración de la renta puede salir a devolver o a ingresar. Conocer tu IRPF antes de junio es la diferencia entre los dos.

Si quieres seguir explorando, estas herramientas te ayudarán con cálculos relacionados: